炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司洽商院

作家:喜乐

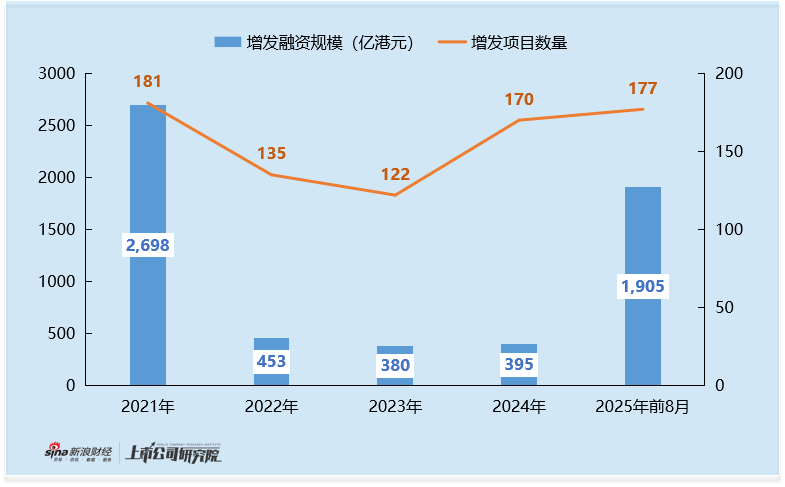

2025年香港成本商场迎来显贵回暖,限度前8个月,港股IPO融资界限达1329亿港元,创下近4年新高,较2024年全年界限提高50%。更值得关心的是,同期港股增发商场进展更为强劲——募资界限达1905亿港元,不仅远超IPO融资界限,更较2024年全年增发界限增长3.8倍,单形势平均募资界限达11亿港元,成为激动港股商场活跃度的中枢力量之一。

2025年港股增发承销商场呈现“头部王人集、外资领跑”特征:前十大承销商中,外资投行占据六席(高盛、瑞银、摩根士丹利、摩根大通、花旗、汇丰银行);同期,前六名承销界限均防碍150亿港元,缠绵承销额占举座商场的比重超70%,头部效应显贵。中资投行虽有4家入围前十,但除个别中资投行外,举座界限与外资头部投行存在差距,且形势结构各异昭着。

高盛头部形势全掩盖 少而精战略稳坐承销排行榜首

行为老牌外资投行,高盛以395亿港元承销界限稳居榜首,商场份额约21%,承销界限是第二名中信证券的1.6倍,其中枢竞争力体目下对“头部大形势”的精确把控与全面掩盖上。

从形势结构看,高盛仅承销12单增发形势,数目在TOP 10中排行中游,但却精确掩盖了2025年港股前五大增发项计整齐起5单——包括比亚迪435亿港元、小米集团426亿港元、药明康德77亿港元、地平线机器东说念主47亿港元及信达生物43亿港元。这些大形势不仅孝敬了高盛90%以上的承销界限,更体现出其对二级商场趋势的横蛮判断、对海外化大型投资机构的深度掩盖,以及与高市值企业的遥远配合关联,“以质取胜”成为其登顶的关节。

中信证券承销界限排行第二 单一大形势依赖显贵 大形势掩盖能力待防碍

中信证券以248亿港元位列第二,是前十大中进展最好的中资投行,但举座承销结构存在昭着局限性——大形势掩盖单一,中小形势对界限拉动有限。

具体来看,其18单形势数目在TOP 10中排行第二,但中枢界限十足依赖比亚迪435亿港元增发这一单(该形势为其孝敬约60%的承销界限);而在前十大增发形势中,中信证券未参与其他任何头部形势,大形势掩盖度昭着不及,反馈出其在增发商场取得多类头部项研究能力仍有欠缺。剩余17单均为募资不及40亿港元的中小形势,虽数目占比超90%,但缠绵孝敬界限占40%,未能变成有用补充,举座承销结构较为单一。

瑞银承销界限排行第三 大中小形势平衡布局 承销界限紧追中信

瑞银以241亿港元紧随中信证券之后,仅出入7亿港元,其11单形势数目虽少于中信,但凭借“大形势平衡掩盖+中小形势精选”的战略,展现出更强的结构韧性。

在2025年港股前十大增发形势中,瑞银参与了3单——比亚迪435亿港元、地平线机器东说念主47亿港元及蔚来汽车40亿港元,这3个形势缠绵孝敬其超七成的承销界限。相较于中信证券的“单点依赖”,瑞银对大项研究筛选与掩盖能力更优,形势结构更平衡,也使其在界限上能紧追第二,成为外资投行中仅次于高盛的中枢力量。

中金公司IPO与增发承销排行进展反差 中枢客户配合断层

行为2025年港股IPO保荐界限的榜首投行,中金公司在增发商场进展昭着滑落,以213亿港元位列第四,中枢问题在于大形势参与度显贵下滑,中枢客户配合未能不息。

在前五大港股增发形势中,中金仅参与了小米集团426亿港元增发这一单,其余4单头部形势均未入围;更值得关心的是,中金曾在2021年两次深度参与比亚迪港股增发(别离召募299亿港元、138亿港元),但在2025年比亚迪更大界限的435亿港元增发中,却错失承销商变装,反馈出其与中枢企业在增发领域的配合邻接出现断层。

这种“IPO强、增发弱”的反差,既体现出中金在增发商场的资源歪斜不及,也暴清楚其与外资投行争夺大市值企业增发形势时的竞争力有待提高。

国泰海通统一后以量补界限 大形势防碍能力薄弱

国泰海通(统一后)以27单形势数目位列前十大第一,成为增发商场“形势数目最多”的投行,但97亿港元的承销界限仅排行第七,中枢重要在于“形势界限偏小,吃力大形势防碍”。

在其27单形势中,13单的增发界限不及5亿港元,占比近50%;且全年未参与任何前十大增发形势,十足依赖中小形势“以量补界限”。这一进展虽体现出统一后国泰海通在中小形势资源整合上的上风,但也反馈出其在高市值企业掩盖、头部形势竞标上的显贵短板——既难以触达百亿级大形势,也无法与外资投行在中大型形势上竞争,导致其在增发商场的界限竞争力薄弱,难以干预第一阵营。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察